- Emlak Haberleri

- 2017 Emlak Vergi Değerleri Açıklandı

2017 Emlak Vergi Değerleri Açıklandı

2017 emlak vergi değerleri ve 2017 yılında mükellef olacakların vergi değerlerinin hesabında dikkat edilecek ölçüler açıkladı...

27 December 2016

2017 emlak vergi değerleri ve 2017 yılında mükellef olacakların vergi değerlerinin hesabında dikkat edilecek ölçüler açıkladı...

2017 emlak vergi değerleri ve 2017 yılında mükellef olacakların vergi değerlerinin hesabında dikkat edilecek ölçüler açıkladı...Gelir İdaresi Başkanlığı 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespitiyle ilgili tebliğ yayınladı.

Bugünkü Resmi Gazete'de yayımlanan tebliğ 1 Ocak 2017 tarihinden itibaren yürürlüğe girecek.

Maliye Bakanlığı tarafından 2016 yılına ait uygulanacak yeniden değerleme oranı, 11 Kasım 2016 tarihli ve 29885 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 474) ile yüzde 3,83 olarak tespit ve ilan edildi.

1) 2016 yılı ve önceki yıllarda mükellef olanların 2017 yılına ait emlak vergi değerlerinin hesabı

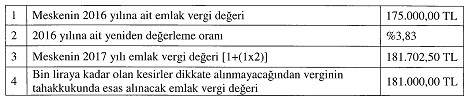

Bu mükelleflerin bina, arsa ve arazilerinin 2017 yılı vergi değerleri, 2016 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranı olan yüzde 3,83 oranında artırılması suretiyle bulunacak tutarlar olacak.

ÖRNEK 1: Mükellef (A) Ankara ili, Ayaş Belediyesi sınırları içinde yer alan meskeni 2010 yılında satın almıştır. 2016 yılı emlak vergi değeri 175 bin TL olan meskenin 2017 yılı emlak vergi değeri aşağıda belirtildiği şekilde hesaplanacak.

2) 2017 yılı itibarıyla mükellef olacakların emlak vergi değerlerinin tespiti

Mükellefiyeti 2017 yılında başlayanların, mükellefiyetleri ile ilgili bina, arsa ve arazi vergisi tarhiyatına esas alınacak vergi değerinin hesabında; takdir komisyonlarınca 2013 yılında takdir edilen ve 2014 yılında uygulanan asgari ölçüde arsa ve arazi metrekare birim değerleri; 15/11/2014 tarihli ve 29176 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 441) ile 2014 yılına ait belirlenen yeniden değerleme oranının yarısı olan (%10,11/2=) yüzde 5,055 nispetinde artırılması suretiyle bulunacak 2015 yılı değerinin, 10/11/2015 tarihli ve 29528 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 457) ile 2015 yılına ait belirlenen yeniden değerleme oranının yarısı olan (yüzde 5,58/2=) yüzde 2,79 nispetinde artırılması suretiyle bulunacak 2016 yılı değerinin, 11/11/2016 tarihli ve 29885 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 474) ile 2016 yılına ait belirlenen yeniden değerleme oranı olan yüzde 3,83 (üç virgül seksen üç) nispetinde artırılması suretiyle dikkate alınacaktır.

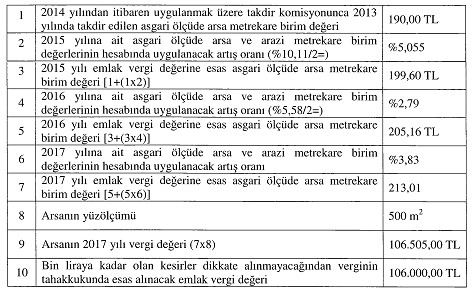

ÖRNEK 2: Mükellef (B) 2016 yılında Bursa ili, Mudanya ilçesi sınırları içinde 500 m2 büyüklüğünde bir arsa satın almış ve bu arsaya ilişkin emlak vergisi bildirimini ilgili belediyeye vermiştir. Arsanın bulunduğu cadde için takdir komisyonunca 2014 yılından itibaren uygulanmak üzere takdir edilen asgari ölçüde arsa metrekare birim değeri 190,00 TL’dir.

2014 yılına ait yeniden değerleme oranının yarısı yüzde 5,055, 2015 yılına ait yeniden değerleme oranının yarısı yüzde 2,79 ve 2016 yılına ait yeniden değerleme oranı ise %3,83 olarak tespit edilmiş olduğuna göre, mükellefiyeti 2017 yılında başlayacak bu mükellefin 2016 yılında satın aldığı arsanın 2017 yılı arazi (arsa) vergisine esas vergi değeri aşağıda belirtildiği şekilde hesaplanacak.

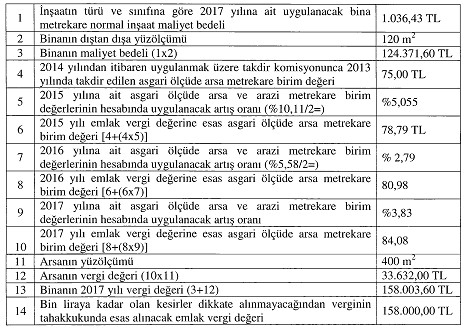

ÖRNEK 3: Mükellef (C) Erzincan Belediyesi sınırları içinde 400 metrekare arsa üzerinde inşa edilen ve inşaatı 2010 yılında sona ermiş olan bir işyerini 2016 yılında satın almıştır. Betonarme karkas, 1 inci sınıf olan inşaatın dıştan dışa yüzölçümü 120 metrekaredir. Bu işyeri için 2017 yılına ait uygulanacak bina metrekare normal inşaat maliyet bedeli bin 36,43 TL’dir. Arsanın bulunduğu cadde için 2014 yılında uygulanan asgari ölçüde arsa metrekare birim değeri 75 TL’dir. 2015 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı yüzde 5,055, 2016 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı yüzde 2,79 ve 2017 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı ise yüzde 3,83 olarak tespit edildiğine göre mükellefiyeti 2017 yılında başlayan bu mükellefin işyerinin 2017 yılı vergi değerinin tespitinde emlak (bina) vergi değeri aşağıdaki şekilde hesaplanacak. (Vergi değerinin hesabında asansör, klima veya kalorifer payı ilavesi ile aşınma payı indirimi ihmal edilmiştir.)

HABER İLE İLGİLİ YORUMLAR

henüz yorum yok

GÜNDEM HABERLERİ

Mayısta konut satışlarına bayram tatili freni

Mayıs ayında Türkiye genelinde 30 bin 196’sı ilk el olmak üzere toplam 93 bin 333 konut satıldı. Bu

18 June 2026

Şehrin Saklı Ayrıcalığı, Yakında Hayat Buluyor “Tera Orman Beykoz”

Tera’nın gayrimenkul geliştirme vizyonunun ilk halkasını oluşturan Tera Orman Beykoz, Çırağan Sarayı

18 June 2026